Orçamento do IFSul

Os Institutos Federais, pertencentes à Rede Federal de Educação Profissional e Tecnológica, ligada à Secretaria de Educação Profissional e Tecnológica (SETEC) do Ministério da Educação (MEC), completaram em 28 de dezembro de 2021, treze anos de existência. Atualmente o Instituto Federal de Educação, Ciência e Tecnologia Sul-rio-grandense (IFSUL) é formado por 14 câmpus: câmpus Pelotas - Visconde da Graça (1923), câmpus Pelotas (1943), câmpus Sapucaia do Sul (1996), câmpus Charqueadas (2006) , câmpus Passo Fundo (2007), câmpus Camaquã (2010), câmpus Venâncio Aires (2010), câmpus Bagé (2010), câmpus Santana do Livramento (2010), câmpus Sapiranga (2013), câmpus avançado Jaguarão (2014), câmpus Gravataí (2014), câmpus Lajeado (2014) e câmpus avançado Novo Hamburgo (2014).

O Conselho Nacional das Instituições da Rede Federal de Educação Profissional, Científica e Tecnológica (CONIF) é uma instância de discussão, proposição e promoção de políticas de desenvolvimento da formação profissional e tecnológica, pesquisa e inovação. É o CONIF que pleiteia, por meio da SETEC, o valor necessário para custear as atividades da Rede. Para distribuição dos recursos destinados aos Institutos Federais, criou-se a Matriz Orçamentária de Custeio e Investimento.

O cálculo do valor é feito a partir do orçamento do ano corrente, ajustado pela inflação acumulada e projeções de crescimento de matrículas. A lógica da composição da Matriz considera essencialmente as matrículas dos estudantes dos cursos de nível básico, médio, técnico, tecnológico, graduação, lato sensu, stricto sensu, cursos de formação inicial e continuada (FIC) e cursos de educação à distância (EaD) por câmpus de cada Instituição da Rede Federal.

Cabe a SETEC a aprovação da matriz proposta e liberação do orçamento, o qual historicamente vem sendo reduzido, já que o recurso apresentado pela SETEC tem sido menor que a proposta apresentada pelo CONIF.

A metodologia utilizada para distribuição dos recursos para o exercício de 2022, considerou para efeito de composição e cálculos uma estrutura e alguns parâmetros. A estrutura da Matriz foi composta por blocos, sendo estes: Pré-Expansão, Expansão, Reitoria, Ensino à Distância, Assistência Estudantil, Extensão/Pesquisa/Inovação. Os parâmetros utilizados até o ano de 2017 eram os dados extraídos do SISTEC e a partir de 2018, passou-se a adotar a Plataforma Nilo Peçanha. Também, leva-se em consideração o IPCA (Índice Nacional de Preços ao Consumidor Amplo Especial), o IDH (Índice de Desenvolvimento Humano), a categoria dos campi e tipo e pesos dos cursos.

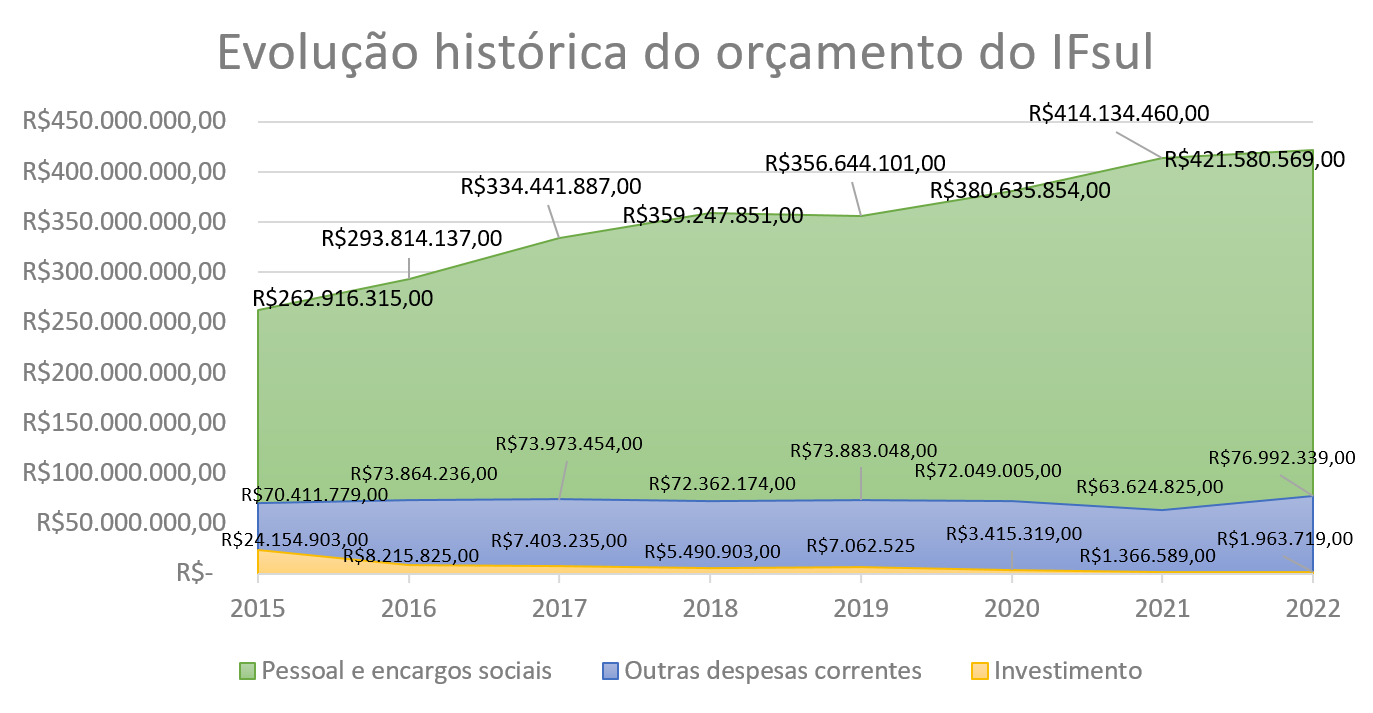

A seguir é apresentada a evolução histórica do orçamento do IFSUL.

A composição do orçamento da instituição é formada por grupos de naturezas de despesa (GND), ou seja, Pessoal e Encargos Sociais, Outras Despesas Correntes e Investimento, sendo disposta na Lei Orçamentária Anual (LOA) através desta categorização. Dentro de cada grupo, o orçamento é distribuído por ações orçamentárias (00PW, 20RG, 20RL, 21B3, entre outras), as quais são destinadas a uma finalidade específica.

Pessoal e Encargos Sociais

O orçamento de Pessoal e Encargos Sociais é destinado à folha de pagamento dos servidores ativos, aposentados e pensionistas. As ações orçamentárias que compõe a LOA nesta categoria são: Aposentadorias e Pensões Civis da União (0181), Sentenças Judiciais transitadas em Julgado (0005), Contribuição da União, de suas Autarquias e Fundações para o Custeio do Regime de Previdência dos Servidores Públicos Federais (09HB) e Ativos Civis da União (20TP). Embora a previsão das despesas deste grupo seja realizada pelo Governo Federal, através do Ministério da Economia, o acompanhamento sistemático é realizado pelo IFSUL. Quando da apropriação da folha de pagamento, havendo necessidade de crédito suplementar, são feitos os devidos contatos para a realização das operações necessárias de forma que não haja atrasos salariais dos servidores.

Outras Despesas Correntes

No Grupo de Despesa Outras Despesas Correntes (ODC) estão contempladas ações obrigatórias, aquelas cuja execução não poderá ser suspensa discricionariamente e por ações discricionárias, aquelas geradas a partir da disponibilidade de recursos orçamentários.

Dentre as principais ações orçamentárias discricionárias que compõem as despesas de custeio, consignadas na LOA estão a de Assistência aos Estudantes das Instituições Federais de Educação Profissional e Tecnológicas (Ação 2994), a de Funcionamento de Instituições Federais de Educação Profissional e Tecnológica (Ação 20RL), Capacitação de Servidores Públicos Federais em Processo de Qualificação e Requalificação (Ação 4572). A partir de 2021 foi consignada na LOA uma ação específica para pesquisa, extensão e inovação (Ação 21B3) com destinação de orçamento próprio.

As ações obrigatórias que compõe o grupo de Outras despesas correntes, cuja previsão inicial é realizada pelo Governo Federal, através do Ministério da Economia, com o acompanhamento sistemático pelo IFSul: Ajuda de Custo para Moradia ou Auxílio Moradia a Agentes Públicos (Ação 216H), Assistência Médica e Odontológica aos Servidores e seus Dependentes (Ação 2004), Contribuições a Entidades Nacionais sem Exigência de Programação Específica (Ação 00PW) e a de Benefícios Obrigatórios aos Servidores Civis, Empregados, Militares e seus Dependentes (Ação 212B).

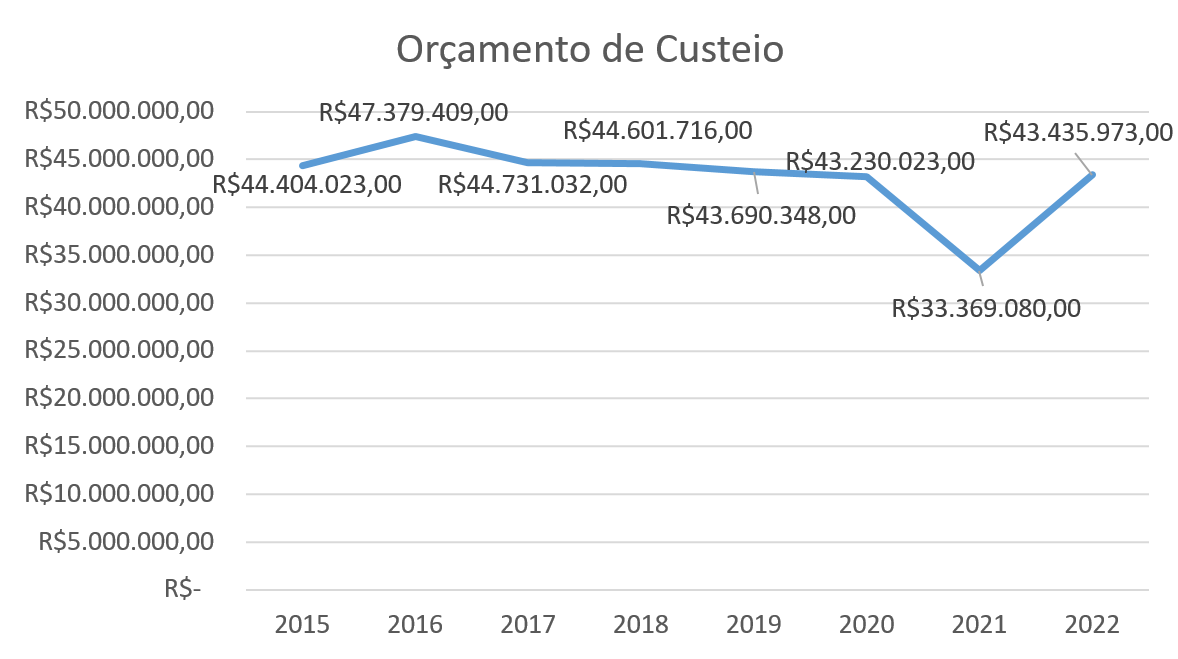

Orçamento de Custeio

Contemplam as ações 20RL - Funcionamento das Instituições Federais de Educação Profissional e Tecnológica, 4572 - Capacitação de Servidores Públicos Federais em Processo de Qualificação e Requalificação e 216H - Ajuda de Custo para Moradia ou Auxílio-Moradia a Agentes Públicos.

A ação 20 RL é a utilizada pelo IFSul para subsidiar as despesas de custeio da instituição, as quais são direcionadas para o atingimento da missão institucional. Dentre as principais despesas que contribuem para a manutenção do funcionamento da instituição estão os contratos de serviços terceirizados, diárias e passagens, materiais de consumo e bolsas de ensino, pesquisa e extensão, além de outros serviços de terceiros.

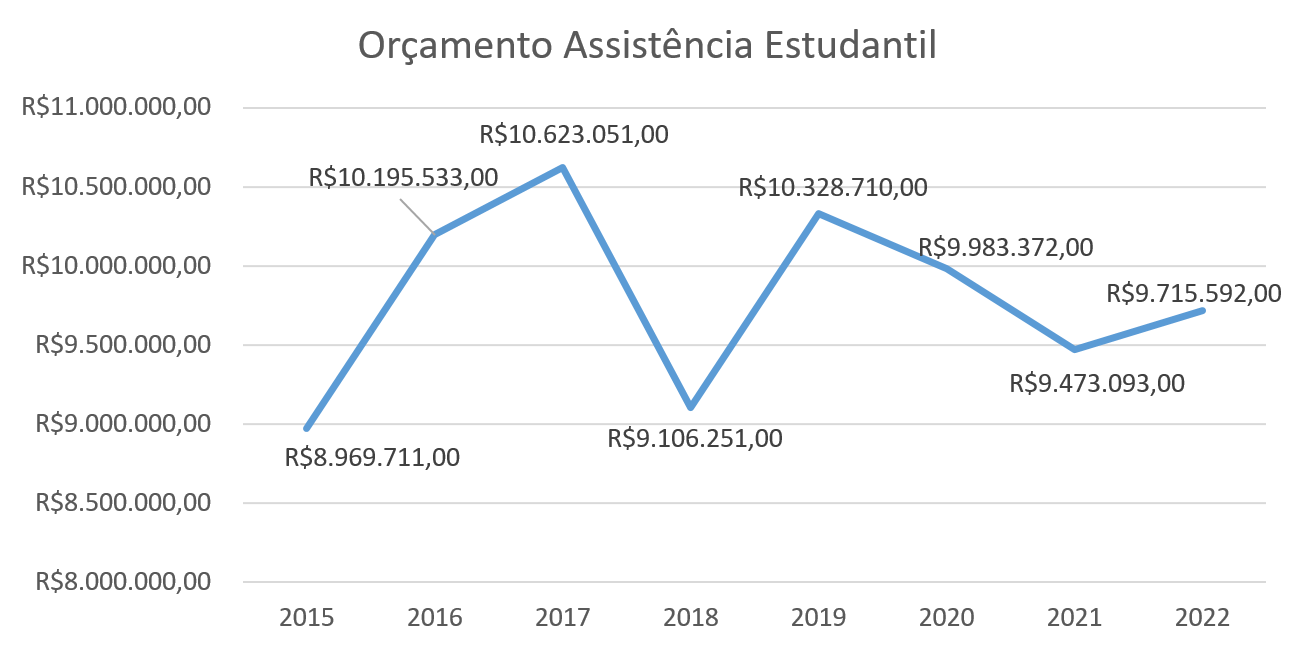

Assistência Estudantil

O orçamento de custeio destinado à Assistência Estudantil contempla a Ação 2994 - Assistência ao Estudante da Educação Profissional e Tecnológica. A concessão deste benefício aos estudantes se dá a partir de uma política institucional, baseado nos parâmetros da Política Nacional de Assistência Estudantil (PNAE). No IFSul, a gestão deste orçamento é conduzida de forma sistêmica pelo Departamento de Gestão da Assistência Estudantil (DEGAE), vinculado à Pró-reitoria de Ensino.

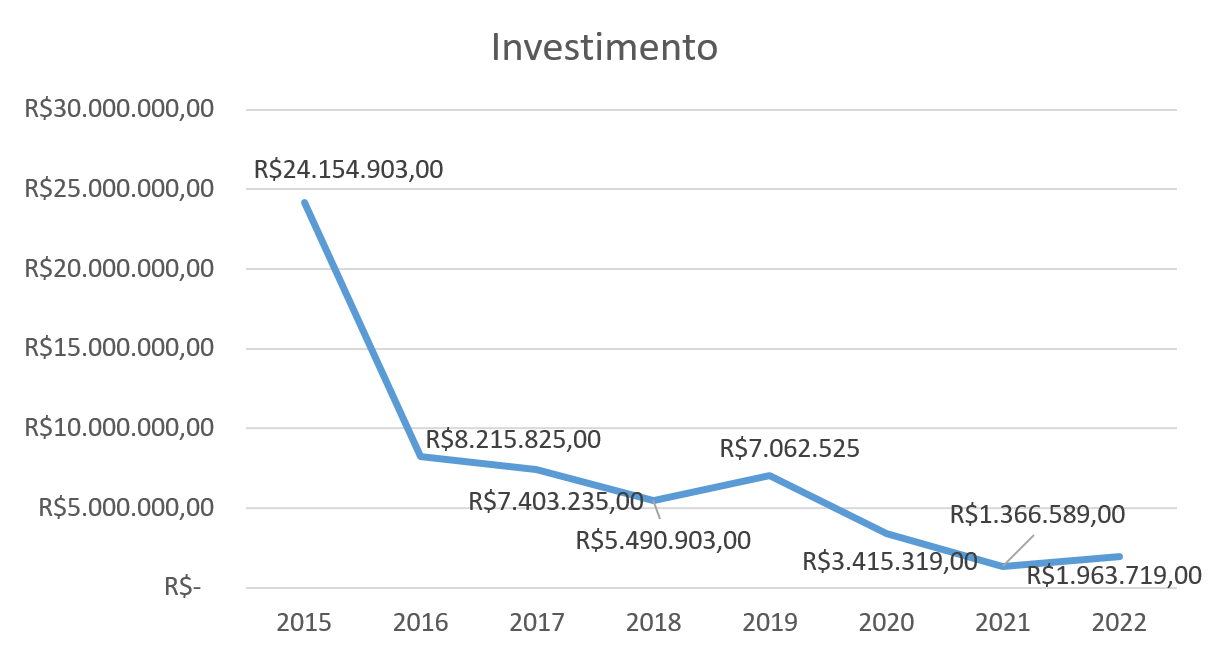

Investimento

O orçamento de investimento que a instituição utiliza no âmbito de sua atuação, proveniente da aprovação da LOA, é oriundo das ações orçamentárias de Expansão e Reestruturação da Rede Federal de Educação Profissional e Tecnológica (Ação 20RG) e Funcionamento das Instituições Federais de Educação Profissional e Tecnológica (Ação 20 RL).

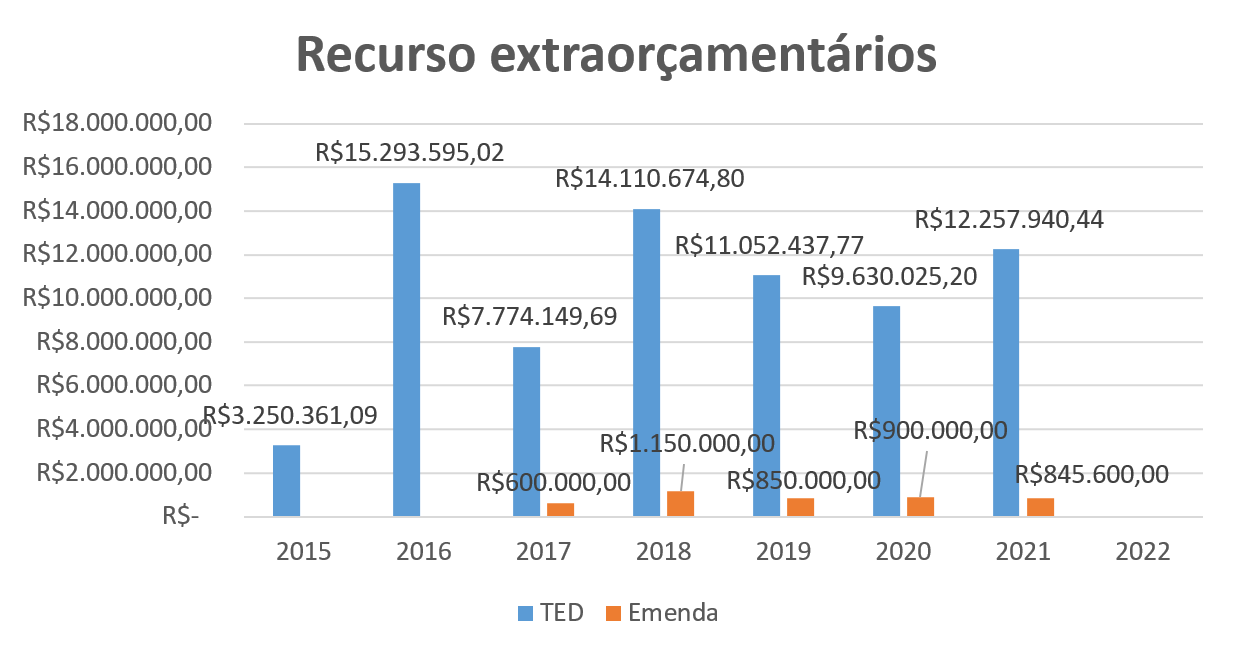

Recurso extraorçamentários

Os recursos extraorçamentários não integram a Lei Orçamentária Anual do IFSUL. O seu caráter é de transitoriedade, ou seja, destinado a projetos específicos e/ou complementação orçamentária, cujo fomento se dá órgão do Governo Federal através de Termo de Execução Descentralizada (TED) ou por destinação de parlamentar através de Emenda.

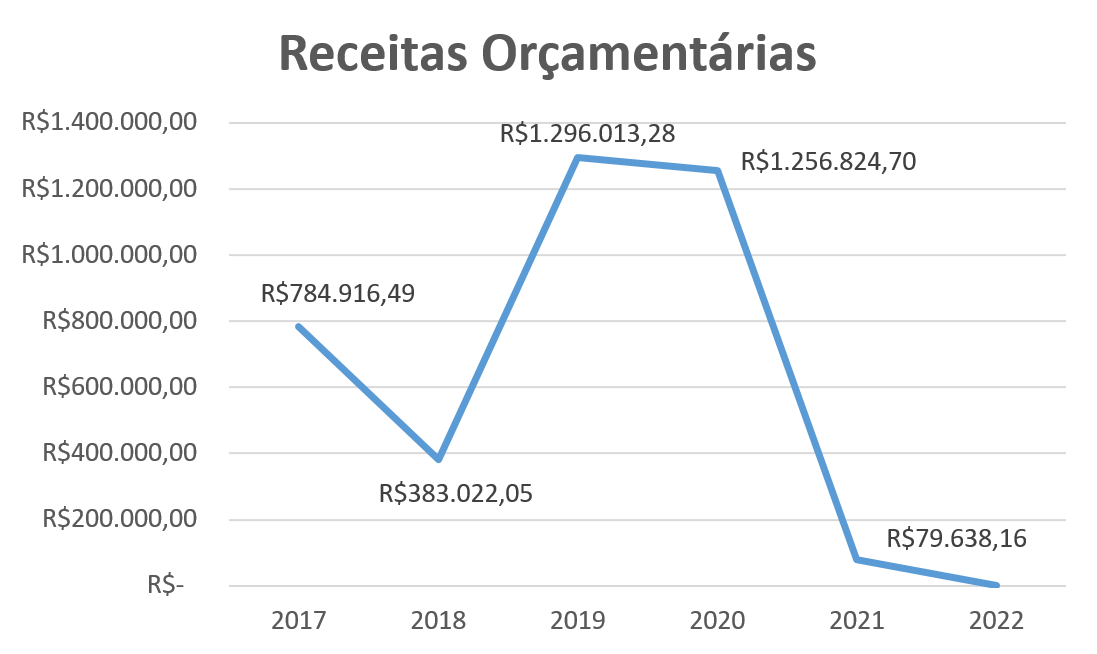

Receitas Orçamentárias

As receitas orçamentárias próprias são recursos previstos em legislação e arrecadados pela instituição em razão de sua atuação econômica no mercado, com a finalidade de realizar gastos que atenda suas necessidades. No âmbito do IFSul referem-se a aluguéis ou arrendamentos, autorização ou cessão de direito de uso imóvel público, receita agropecuária, serviços administrativos e comerciais gerais, inscrição em concursos e processos seletivos, indenização por danos causados ao patrimônio público, multas previstas em legislação específica, multa e juros previsto em contratos, restituições de despesas de exercícios anteriores, outras restituições.

Redes Sociais